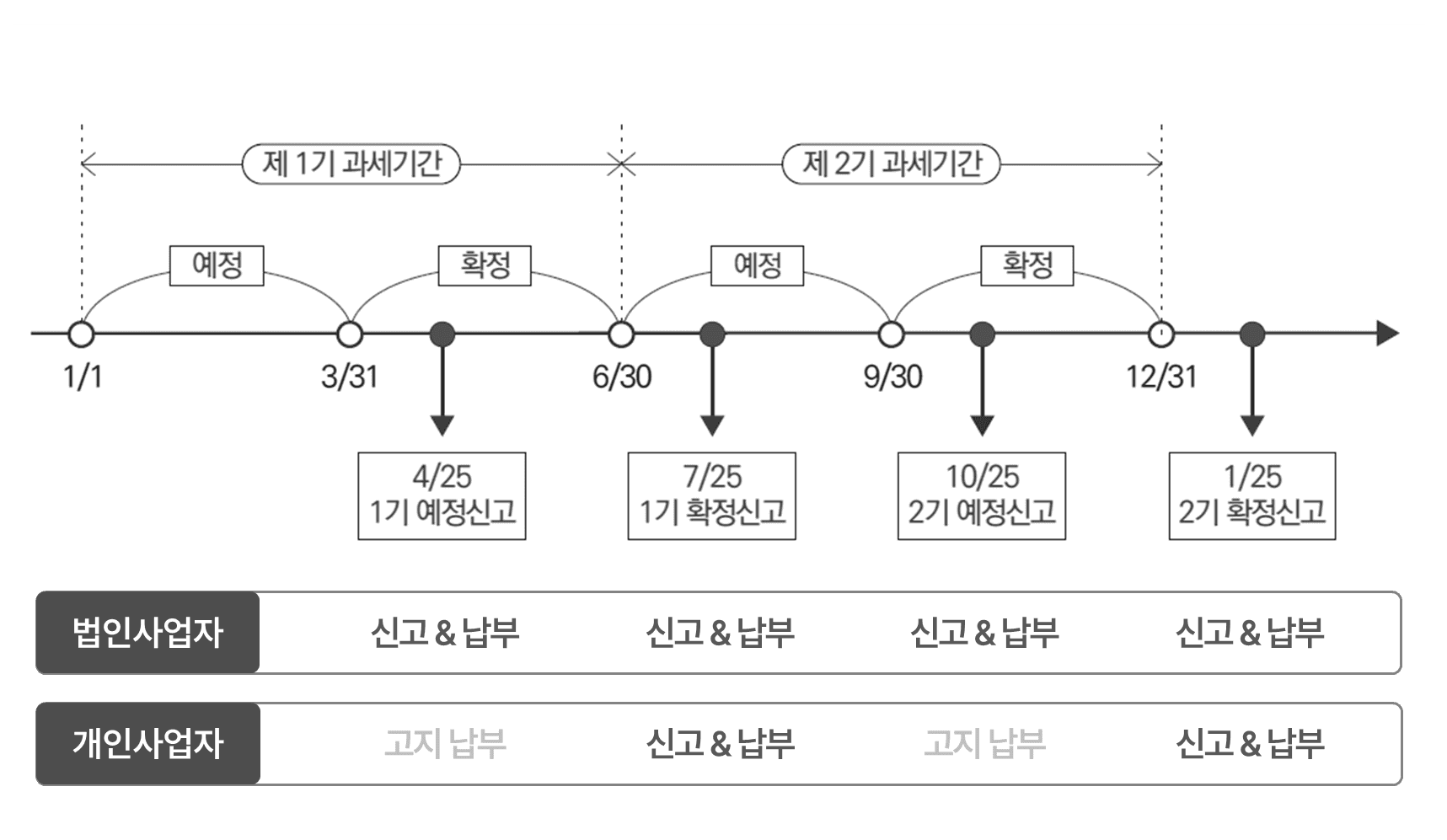

부가세 과세기간과 신고·납부 기간

부가가치세의 과세기간은 6개월 단위로, 1년에 총 두 번이에요. 각 과세기간은 다시 3개월 단위의 ‘예정신고’와 ‘확정신고’로 나뉘어요. 법인사업자는 3개월마다 부가세를 신고하기 때문에 3개월 단위라고 생각하기 쉽지만, 사실은 6개월 단위의 과세기간을 예정과 확정으로 나눈 구조 예요. 신고와 납부는 각 신고기간 종료 후 25일 이내에 해야 해요. 📌 과세기간 구분

제1기 과세기간: 1월 1일 ~ 6월 30일

제2기 과세기간: 7월 1일 ~ 12월 31일

예정신고 기간에는 원칙적으로 부가세 환급이 발생하지 않지만, 특정 요건을 충족하는 경우 '조기환급 제도'를 통해 부가세를 미리 돌려받을 수 있어요.

참고 글 👉 부가세 조기환급의 모든 것(신청 시기, 대상) 👉 부가세 예정신고 vs 확정신고, 차이점은?

법인사업자

법인사업자는 1년에 총 4번, 3개월마다 부가세를 신고하고 납부해야 해요.

구분 | 과세 대상 기간 | 신고·납부 마감일 | 설명 |

|---|---|---|---|

1기 예정 | 1/1 ~ 3/31 | 4/25 | 1분기 실적(3개월치) 신고·납부 |

1기 확정 | 4/1 ~ 6/30 | 7/25 | 2분기 실적(3개월치) 신고·납부 |

2기 예정 | 7/1 ~ 9/30 | 10/25 | 3분기 실적(3개월치) 신고·납부 |

2기 확정 | 10/1 ~ 12/31 | 다음 해 1/25 | 4분기 실적(3개월치) 신고·납부 |

⚠️ 예외 직전 과세기간(6개월)의 공급가액 합계액(VAT 제외 매출)이 1억 5천만 원 미만인 소규모 법인은 예정 신고 없이 예정고지 대로 납부만 진행. 단, 신규설립 법인은 직전 공급가액이 없으므로 무조건 예정신고 대상 예정고지 자세히 보기 👉 부가세 예정고지란?

개인사업자

개인사업자는 1년에 2번 부가세를 신고하지만, 납부는 1년에 4번 이루어져요. 예정신고 기간에는 세무서에서 보내준 고지서에 따라 신고없이 납부만하고, 이후 확정신고 시 실제 실적을 기준으로 최종 세액을 신고하기 때문이에요.

구분 | 과세 대상 기간 | 신고·납부 마감일 | 설명 |

|---|---|---|---|

1기 예정 | - | 4/25 | 예정 고지 납부 (직전 6개월 납부액 50%) |

1기 확정 | 1/1 ~ 6/30 | 7/25 | 1기 전체 실적(6개월 치) 신고·납부 |

2기 예정 | - | 10/25 | 예정 고지 납부 (직전 6개월 납부액 50%) |

2기 확정 | 7/1 ~ 12/31 | 다음 해 1/25 | 2기 전체 실적(6개월 치) 신고·납부 |

⚠️ 예외 사업 부진으로 직전 과세기간 (6개월) 매출 대비 1/3 이상 줄어들었다면, 예정고지 금액을 납부하지 않고 예정신고 가능